L'évolution du CRR au CRR2 : Les raisons, les enjeux et les nouvelles mesures

La crise économique et financière débutée en 2007 a révélé des défaillances majeures dans la gestion de certaines grandes banques internationales et a aussi mis en évidence des insuffisances dans le dispositif réglementaire international. En effet, elles prenaient notamment des risques excessifs et elles n’avaient pas assez de solvabilité (rapport entre les fonds propres et les dettes de la banque) pour les amortir.

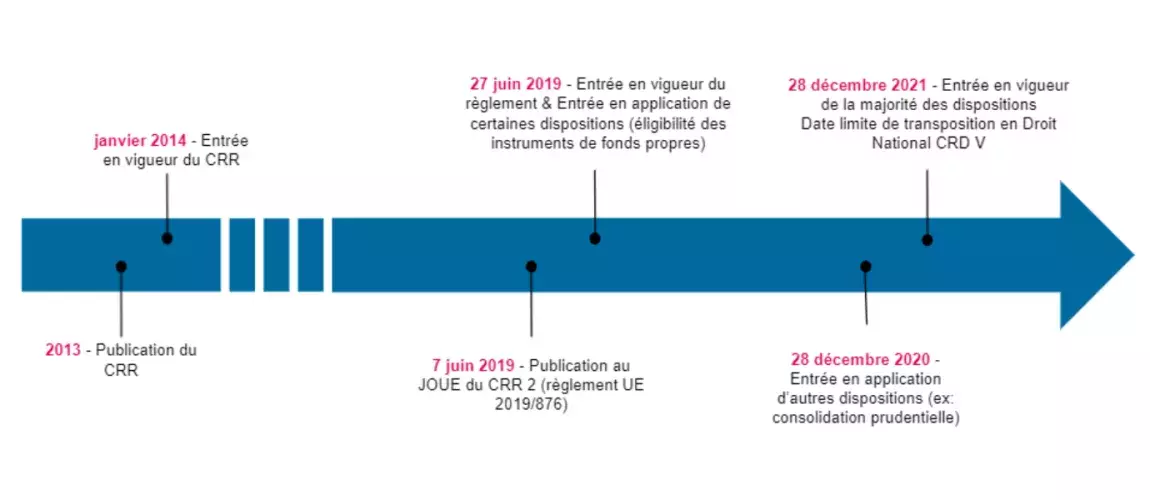

Dans le cadre du G20, du Conseil de stabilité financière et du Comité de Bâle, les autorités internationales se sont accordées sur le principe de plusieurs réformes essentielles pour y remédier, parmi lesquelles la réforme dite « Bâle III » en 2009, et les dispositions relatives aux entités systémiques et à la résolution des établissements en difficulté. C’est dans ce contexte qu’en juin 2013, l’Union européenne a adopté le CRR et le CRD : Capital Requirement Regulation et Capital Requirement Directive, applicable en juin 2014. Cette adoption a entraîné un renforcement du cadre réglementaire et a défini l’essentiel des nouveaux standards prudentiels au travers d'un “règlement européen” commun directement applicable dans l’Union. Le règlement obligeait les banques à provisionner suffisamment de fonds propres pour pouvoir couvrir les pertes inattendues et rester solvables en cas de crise. Le principe de base veut que le montant des fonds propres requis dépende du risque lié aux actifs de chaque banque.

En 2019, le CRR est renouvelé afin de terminer la mise en œuvre des accords internationaux de Bâle III, principalement quant à l’adoption d’un ratio de financement stable et d’un ratio de levier, initialement prévus dès 2018. Le CRR devient donc le CRR2. Le CRR2 est entré en vigueur en juin 2019, est devenue une mesure réglementaire minimale contraignante en juin 2021 et les dernières dispositions seront applicables en décembre 2021. Nous allons donc passer en revue les raisons de la modification, les enjeux politiques et économiques, ainsi que les nouvelles mesures applicables aux banques.

Les raisons de la mise à jour :

La volonté d’achever l’union bancaire fût la principale motivation de cette mise à jour, afin de réduire encore les risques partiellement traités dans la CRR et de prendre en compte certains développements récents, dans le contexte de l’époque, du comité de Bâle et du FSB.

Pour cela, il fallait renforcer la confiance des marchés financiers dans le système bancaire européen. Le CRR2 vise donc à affirmer la résilience de ce dernier.

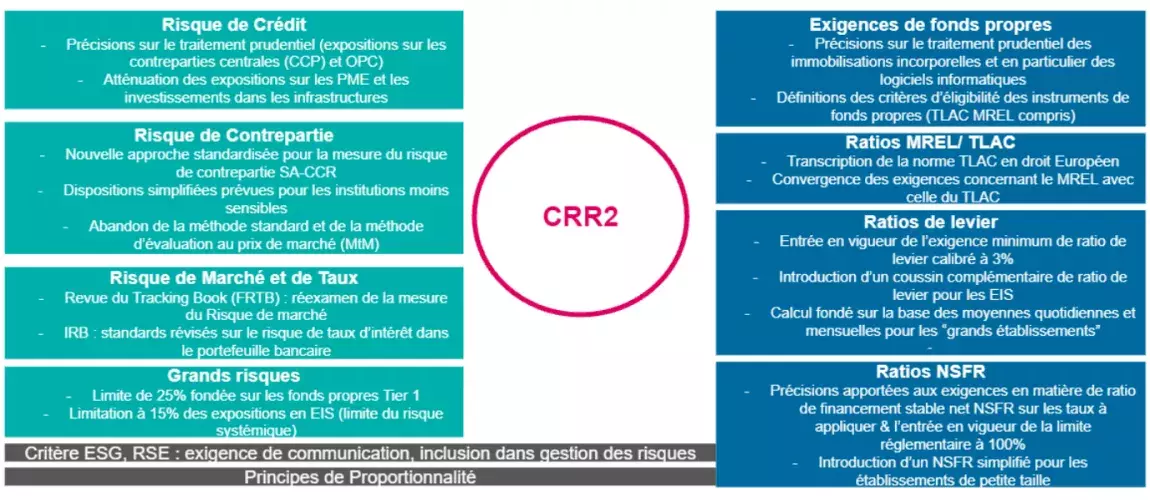

De plus, le comité de Bâle a connu de nombreux développements en 2019, notamment sur le ratio de levier, la mesure du risque de contrepartie, les expositions sur les contreparties centrales éligibles, les OPC et le NSFR. Ces dernières devaient être transposées en droit européen, au même titre que la norme TLAC définie par le FSB et la norme MREL pour les EIS européens.

Dans cette dynamique d’union bancaire, cette réforme vise à réduire la flexibilité accordée aux banques dans leurs mesures du risque et de les empêcher de fixer leurs propres règles. En effet, les régulateurs et les banques centrales s’étaient inquiétés des grandes variations entre les banques dans la manière dont elles calculent le risque. Pour lutter contre cela, le BCBS a recommandé d’imposer des limites quant à la façon dont les modèles des banques peuvent diverger vers des calculs plus prudents.

Les enjeux économiques et politiques de cette mise à jour :

La CRR2 a représenté un challenge très important pour le régulateur européen qui devait d’une part rester cohérent avec les normes convenues à l’échelle internationale (Bâle III, TLAC) et d’autre part tenir compte de spécificités de l’union européenne afin que les mesures prises ne constituent pas un frein à l’économie européenne.

Le nouveau règlement de 2019 reste en ligne avec le texte initial de Bâle III, mais le parlement européen a toutefois pris quelques distances avec les décisions et les choix du comité de Bâle notamment dans le calcul du NSFR et la détermination du ratio de levier.

Aussi, il faut garantir que les établissements, dans l’Union mais opérant en dehors de celle-ci bénéficient des conditions de concurrence équitables au niveau international.

Ces ajustements seront toutefois limités dans leur portée ou dans le temps afin de ne pas nuire à la solidité globale du cadre prudentiel mondial.

Les mesures apportées par le CRR2 :

Glossaire :

CRR : Capital Requirement Regulation, Régulation des exigences de fonds propres

CRD : Capital Requirement Directive, Directive des exigences de fonds propres

JOUE : Journal officiel de l’Union européenne

FSB : Financial Stability Board, conseil de Stabilité Financière

OPC : Organismes de placement collectif

NSFR : Net Stable Funding Ratio, Ratio structurel de liquidité à long terme

TLAC : Total Loss Absorbing Capacity, Capacité d'absorption de la perte totale

MREL : Minimum Requirement for own funds and Eligible Liabilities, exigence de fonds propres et de passifs éligibles lors des renflouements internes

EIS : Établissements d'importance systémique mondiale, = G-Sibs

BCBS : Basel Committee on Banking Supervision, Comité de Bâle sur la supervision bancaire

SA-CCR : Standardized approach for Counterparty Credit Risk, Approche standardisée pour les risques de crédit de la contrepartie

FRTB : Fundamental Review of the Trading Book, revue fondamentale du trading Book

Trading Book : tout instrument détenu en vue d’atteindre les objectifs suivants : Revente à court terme, Bénéfices sur variations de prix à court terme, Obtention de bénéfices sur arbitrage, Instrument détenu au titre d’un engagement de prise ferme

Le sujet vous intéresse ?

mc2i est devenu, au fil des années, l’un des acteurs majeurs de la transformation digitale dans le secteur bancaire et financier en accompagnant les établissements institutionnels, banques de détail, banques privées, sociétés de financement et d’investissement ainsi que les gestionnaires d’actifs.

Le secteur bancaire et financier est caractérisé par la diversité de ses acteurs allant des banques systémiques aux Fintechs et GAFA. Dans ce contexte bouleversé, l’efficience des SI, l’innovation technologique ou encore l’exploitation des données deviennent des clés majeures de réussite.